公司简介:生猪养殖

行业

一、行业简介

猪肉提供的价值:人类获取蛋白质的重要来源。猪比牛羊等其他家畜更容易养殖,提供的肉更多。

二、产业链上下游

上游:玉米、豆粕等原材料

下游:屠宰场及终端零售商

三、行业空间及增速

18年全国生猪出栏量7亿头,19年受非洲猪瘟影响,下降到5.5亿头。国内人均猪肉消费量已经基本不增长,预计未来均衡水平在6-7亿头之间。按非瘟前出栏均价20元/kg,每头猪均重110kg估算,每头猪出栏价2200元,全国市场规模约1.4万亿元。非瘟后,由于猪价大涨,估算高峰期规模增长到2.5万亿元。未来几年,随着供给的增加,预计价格会逐步回落到18年水平。以后如果不考虑猪周期的波动,则行业整体没有增长空间。

四、行业竞争格局

欧美国家主要以大养殖户为主,行业集中度较高。

中国目前还是以小养殖户为主,非洲猪瘟加速淘汰了小养殖户,行业集中度在不断提高。

根据其他国家历史经验,每次爆发非洲猪瘟后,都伴随着龙头集中度的提升。

龙头牧原股份20年出栏量大约1800万头,市占率大约3%,未来还有巨大提升空间。

五、行业竞争壁垒

如果没有非洲猪瘟,那么养猪是一个低门槛行业。但是非洲猪瘟爆发后,行业内只有牧原控制的好,其他公司都做的很差。

六、行业需求与供给

需求端基本稳定,每年6-7亿头。

供给端,几大头部企业都在疯狂扩产。

七、行业发展趋势

1、集中度提升,小养殖户逐渐退出。

2、饲养水平提升(PSY指标(每头母猪每年提供的断奶仔猪数量),国内平均15,优秀企业20,欧美发达国家25)

八、行业周期性

历史上猪周期大概3年一个完整轮回。(上涨1年半,下跌1年半)猪周期的产生主要由散户的追涨杀跌行为导致。

猪价上涨--散户扩产--供给增加--猪价下跌--散户减产--供给减少--猪价上涨。

未来随着头部大企业份额不断提升,预计猪周期的波动会减缓。

公司

一、基本信息

主营业务:生猪养殖

办公地址:河南省南阳市

第一大股东/实控人:秦英林(40%)

管理层简介:

秦英林,从事生猪养殖近30年,行业没有人比他更懂养猪。

二、业务结构

都是养猪……

三、核心竞争力

生猪是无差别产品,核心竞争力在于成本。

牧原的完全成本不到14元/kg(非瘟之前只有12元/kg),其他猪企自繁自育成本大约20元/kg,外购仔猪育肥成本大约28元/kg。牧原的低成本优势来自以下几点:

1、自繁自养模式

其他公司主要采用公司+农户的合作模式,这种模式容易扩大规模,但管控能力较弱,散养户根本无法控制非洲猪瘟,导致损失惨重。

2、种猪育种能力

传统都是三元杂交体系,牧原独创二元回交体系。肉种兼用的猪,既降低了成本,又提高了对行业变化的响应速度。

四、盈利能力

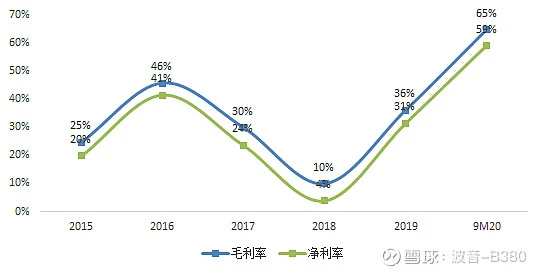

在18年周期低点时,净利率只有4%,行业整体都处于微利状态。

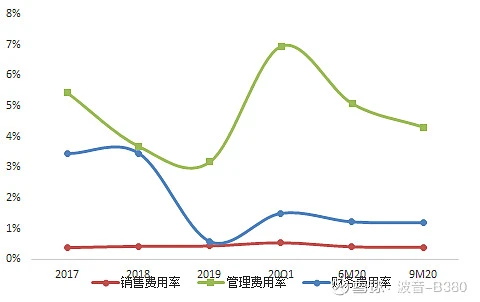

三费比率变化不大,整体维持在低位。

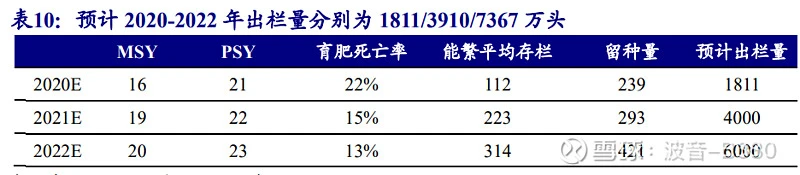

公司规划2021年出栏量4000万头,2022年6000万头。

五、成长能力

六、产能

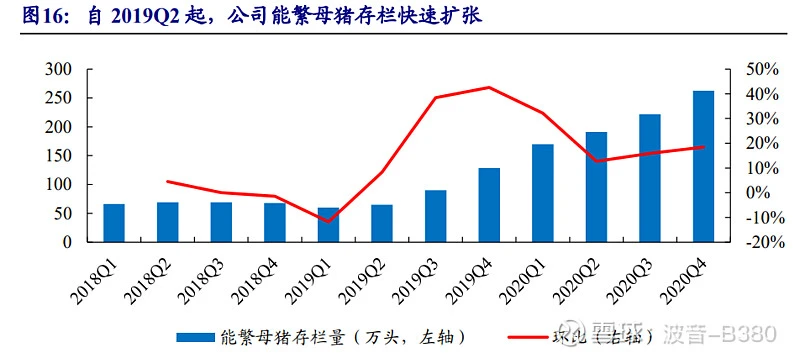

2020年底,公司能繁母猪存栏260万头,2020年MSY16,预计2021年提高到18,则2021年可提供商品猪4600万头,与公司2021年4000万头的目标接近。

七、风险

行业大幅扩产导致猪价快速下跌。

八、盈利预测及估值

假设牧原完全成本14.5元/kg,商品猪均重110kg。2021、2022年出栏量分别为4000万头、6000万头,猪均价25元/kg、20元/kg。可估算出净利润分别为460亿、360亿。

从10年的远期视角来看,牧原极限产能可能到1亿头,市占率15%左右。按稳态后净利率10%、猪均价20元/kg估算,每头猪净利润220元,稳态净利润220亿。稳态给15倍估值,则对应市值3300亿,目前市值3800亿,吸引力不大。

如果非瘟结束,那么牧原的优势将大幅缩小,届时就和其他养猪企业区别不大了。

投资思路:

目前没有长线机会,只有短线的超跌反弹机会,100元以下如果跌得多了就买点短线,赚10%就跑。90以下可以考虑开仓中线,目标20%-30%。

核心逻辑总结:

行业一般+公司优秀+非瘟催化