一、养猪进入下半场,积极积极布局后周期

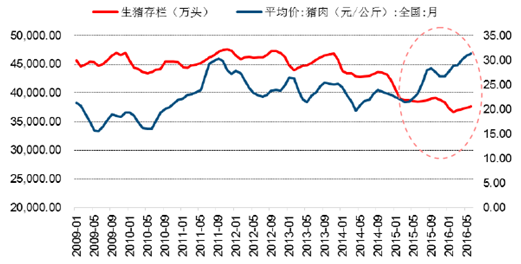

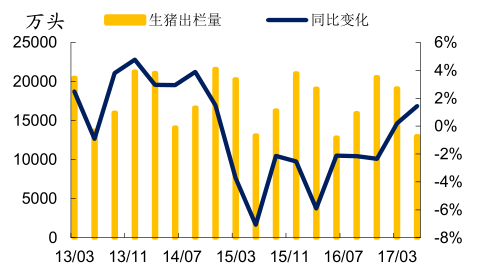

出栏增加,猪价回落。在经历了长达三年的持续去产能后,生猪供给逐渐恢复。2017 年上半年,生猪出栏量达到 3.21 亿头,同比增长 0.7%;同时,生猪价格也较去年同期明显回落,进一步印证了生猪供给的增加。认为生猪供给拐点已过,未来生猪出栏量还将持续增加。

生猪出栏量回升

生猪价格较去年明显回落

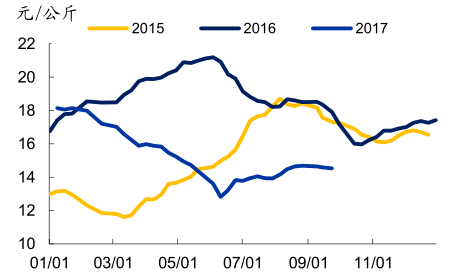

养猪利润尚可,存栏增长趋势不改。尽管生猪价格明显回落,但由于饲料成本也大幅下降,目前生猪养殖利润仍较为可观。虽然短期受到环保去产能影响,生猪存栏出现一定波动,但认为长期存栏增加的趋势不会改变。

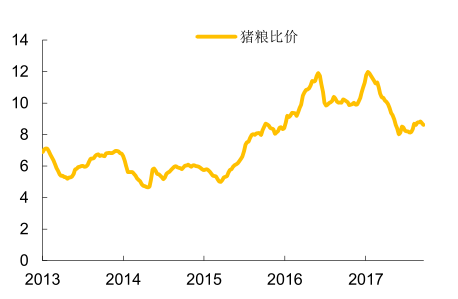

猪粮比价仍处于较高位置

生猪养殖仍有不错利润空间

投资时钟进入后周期,优先配置动物疫苗。生猪养殖行业存在鲜明的投资周期,当猪肉价格回落、存栏继续增加时,最为适宜配置饲料、疫苗等后周期板块。而本轮后周期中,更为看好疫苗的成长。

养殖产业链投资时钟

二、规模场大幅补栏,驱动动保行业扩容

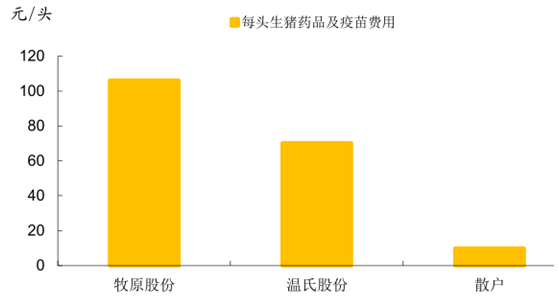

动保行业呈现“二八现象”。由于疫病普遍具有较强传染性,而且一旦爆发疫病,养殖场饲养畜禽将被全部扑杀。因此,规模养殖场的疫病风险明显高于散户,其对防疫的重视程度也远高于散户。以生猪养殖行业标杆性企业温氏、牧原为例,温氏在每头生猪上花费的兽药和疫苗成本为 70 元,牧原更是高达 106 元,而散户一般不超过 10 元。这也使得动物保健行业呈现明显的“二八现象”,占比 20%的大型养殖场可以贡献约 80%的收入和利润。

大型养殖场防疫费用远高于散户

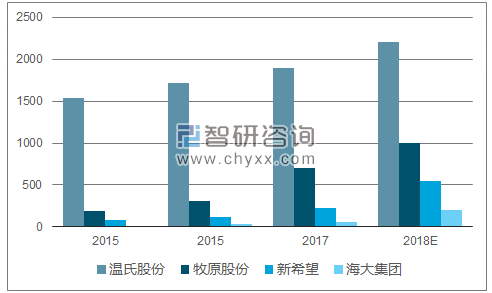

规模场出栏量猛增,动保行业顺势起航。去年以来环保压力不断加大,散户加速退出市场,而大型养殖场凭借丰厚的利润大量补栏,导致本轮生猪存栏回升周期呈现明显的规模场补栏特征。不仅温氏、牧原等大型养殖场未来几年的出栏计划都非常激进,而且海大、新希望等传统大型饲料企业也加速向下游延伸,未来几年的出栏量也将呈现爆发式增长。预计到 2020 年,生猪养殖行业集中度C10 将由目前 5%的水平上升至 10%。核心客户群的出栏量大幅增长无疑将带动动物保健行业整体规模快速扩容。

大型养殖场出栏量快速增长