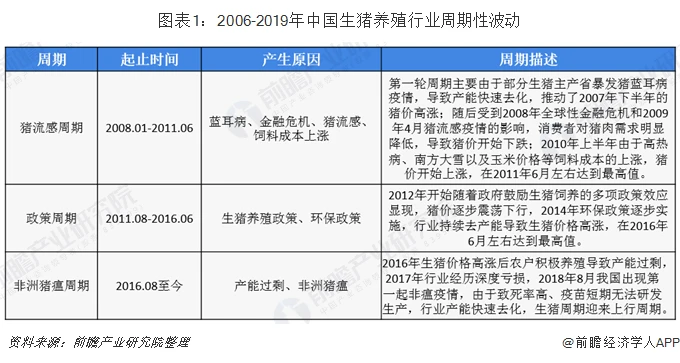

生猪养殖存在周期效应,非洲猪瘟带动猪肉价格上涨

我国生猪养殖规模化程度较低,生猪养殖产业链纵向整合能力较弱,从而我国生猪养殖行业对抗外部风险的能力较弱,疫病、灾害、金融危机等外界冲击往往会推动“猪周期”的形成。2006年至今,我国生猪养殖市场大致经历了三个周期,目前处于第三个周期的末端,2018年8月由于非洲猪瘟疫情影响,我国生猪存栏数量、母猪能繁数量、生猪定点屠宰量均大幅下降,导致猪肉价格上升,且一直保持高位。

受猪瘟影响,生猪产能大幅下滑。根据中国政府网数据,2018年上半年以来,国内生猪存栏量及繁殖母猪存栏量开始持续下滑。截至2019年6月,400个重点监测县生猪存栏量为25561万头,较2018年6月存栏量下降了25.8%;能繁殖母猪存栏量为2511万头,同比下降26.7%。生猪存栏持续下降,导致了2019年上半年生猪屠宰数量下降,导致猪肉市场供给减少。根据商务部数据,2018年,全国生猪定点屠宰数量为24251万头,同比增长9.3%,2019年1-6月,生猪定点屠宰数量为11096万头,同比下降8.8%。生猪存栏数量及定点屠宰数量下降导致市场上猪肉供应不足,供需关系失衡推动猪肉价格上涨,根据国家发改委数据显示,2019年7月份,36城市猪肉零售价格为17.79元/斤,同比增长22.8%,环比增长6.7%。

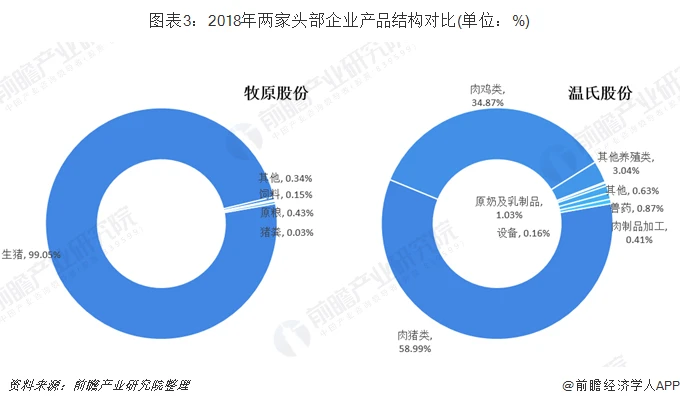

牧原股份以生猪养殖为主,温氏股份布局肉猪肉鸡

由非洲猪瘟带来的第三次生猪养殖周期给生猪养殖企业带来了发展的契机,我国生猪养殖行业的头部企业为温氏股份、牧原股份、正邦股份和雏鹰农牧;其中雏鹰农牧为原生猪养殖行业龙头,随着我国猪周期频现,龙头位置也发生更替,目前我国生猪养殖行业以温氏股份、牧原股份两家企业为主。

两家头部企业在公司业务布局上略有不同,牧原股份业务高度集中在生猪养殖方面,而温氏股份主业为肉猪和肉鸡,并在产业链上横向和纵向拓展。2018年,牧原股份主要产品为商品猪、仔猪和种猪,2018年全年销售生猪1101万头,其中商品猪1011万头,仔猪86万头,种猪4万头。实现营业收入133.88亿元,生猪销售比重达到99.05%。温氏股份2018年以肉猪和肉鸡销售为主,销售肉猪2229.70万头,实现营业收入572.36亿元,其中肉猪产品占比58.99%,肉鸡产品占比34.87%。

牧原股份的业务一直高度集中在生猪尤其是商品猪这一领域,向其他领域扩张的倾向并不明显。温氏股份目前最主要的两项业务,肉鸡和肉猪收入占比94%,其他业务占比较少,在拓展业务领域这一方面,温氏股份还有很大的发展空间。近年来,温氏股份多次公开表明其横向和纵向发展的战略方针。在横向上,温氏股份涉足养猪业务、养鸡业务、乳制品业务、兽药领域及金融领域;在纵向上,温氏股份在养殖业务的基础上,布局屠宰、鲜品业务,从而实现打通全产业链经营,从生产端走向销售端。

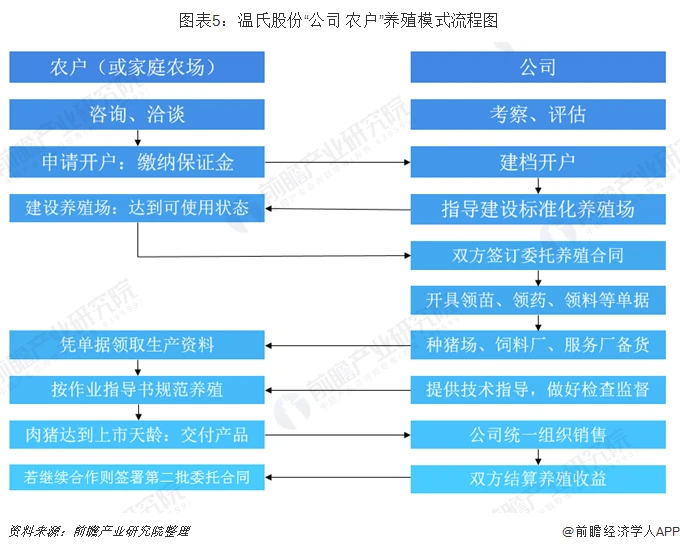

温氏股份采用“公司+农户”模式,牧原股份为“自繁自养”模式代表

生猪养殖组织模式主要分为散养和规模养殖,我国以散养为主,规模养殖逐渐成为主趋势。规模养殖相对于散养的优点在于,更容易打通养殖全产业链,对于上下游更具备议价能力,更容易引入高端人才和技术,具备规模效应。规模养殖主要包括“公司+农户”和“公司自繁自养”两种模式,其中“公司+农户”模式正在成为我国大型养殖企业的一种主要扩张方式。“公司+农户”模式又衍生出“公司+基地+农户”、“集团+猪场”等模式。温氏股份主要采用“公司+农户”模式,而牧原股份则是“自繁自养”模式的代表。

温氏股份商品肉猪养殖生产模式的核心是紧密型“公司+农户/家庭农场”。公司以封闭式委托养殖方式与合作农户(或家庭农场)在养殖产业链中进行分工与合作。公司负责猪的品种繁育、种苗生产、饲料生产、饲养技术、疫病防治、产品销售等环节的管理及配套体系的建立;合作农户(或家庭农场)承担商品肉猪生产场地建设,按公司标准进行规范饲养。

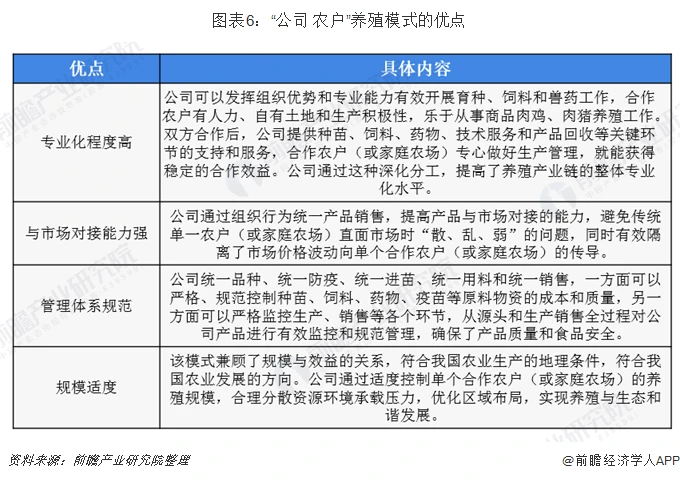

“公司+农户”养殖模式在很大程度上保护了农户的利益,公司凭借先进的养殖技术和管理体系,在农户保证完成饲养任务的前提下,确保其获得稳定的收入(代养费)。“公司+农户”养殖模式具有几大优点,一是利用合作双方的资源禀赋,采用合作分工的模式,使养殖效率进一步提高;二是与市场对接能力强;三是管理体系规范;四是规模适度。

2018年,“公司+农户(或家庭农场)”生产模式受城镇化、环保以及土地流转政策的影响,出现一些新的变化。比如:随着城镇化推进,愿意从事畜牧业的农村青壮劳动力数量有所下降;随着环保压力和土地流转,单一农户(或家庭农场)自身获取适合养殖的土地的难度有所加大。温氏股份正在对“公司+农户”模式进行迭代升级,极推动合作农户(或家庭农场)养殖设施设备的自动化、智能化改造,降低劳动强度,提高养殖效率和效益;推动“公司+养殖小区”模式。由公司、社会资本或政府其中的一方或两到三方,按公司要求建设标准化、高效化养殖小区。

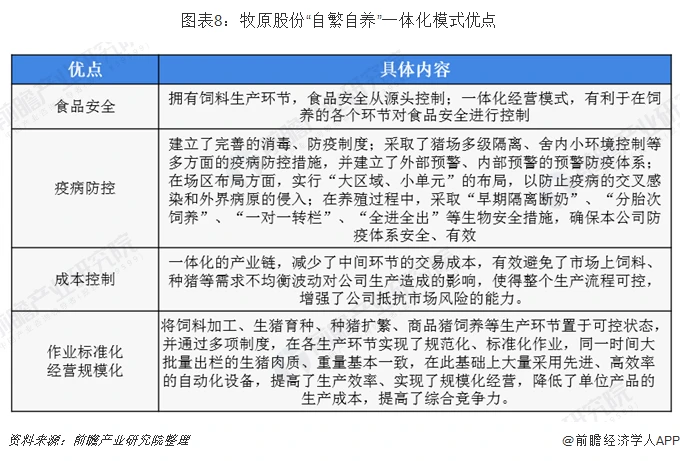

牧原股份坚持采用大规模一体化的养殖模式。公司自建饲料厂和研究营养配方,生产饲料,供应各环节生猪饲养;自行设计猪舍和自动化设备;建立育种体系,自行选育优良品种;建立曾祖代-祖代-父母代-商品代的扩繁体系,自行繁殖种猪及商品猪。

由于全程采取自养方式,所以公司对各个环节的把控能力较强。从而使公司在食品安全控制、产品质量控制、疫病防治、规模化经营、生产成本控制等方面,具有显著的特色和优势。

温氏股份体量最大,牧原股份奋起直追

从两家企业的经营指标来看,温氏股份体量远超牧原股份。2018年,温氏股份营业收入572.36亿元,较上年同比增长2.84%;净利润为42.56亿元,较上年同比下降39.49%;牧原股份2018年营业收入133.88亿元,较上年同比增长33.32%;净利润5.28亿元,较上年同比增长122.78%。温氏股份虽然市场规模较大,但营业收入增速已经出现下降趋势,2017年出现负增长;牧原股份采用一体化繁养模式,对各个环节把控程度更高,市场规模增速较快。就目前而言,生猪养殖市场上,温氏股份为绝对龙头,但是牧原股份也不甘落后,奋起直追,未来鹿死谁手还尚未可知。

从生猪出栏数量来看,温氏股份稳居全国第一,2018年生猪出栏数量为2229.70万头,较上年增长17.10%;牧原股份生猪出栏数量为1101.1万头,不足温氏股份数量的一半,但是从数量增速来看,牧原股份近年来生猪出栏数量增速均超过50%,正在加速追赶。根据两家企业生猪销售收入和生猪出栏数量计算出两家企业历年的生猪头均单价和头均成本,在头均单价上,由于温氏股份具有较强的品牌效应和市场开拓能力,头均单价整体较牧原股份高出300-400元;而在头均成本上,由于温氏股份需要给农户支出委托养殖费用,从而头均成本较牧原股份高出20%-25%,在成本控制上,采用自繁自养一体的牧原股份相对具有优势。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。